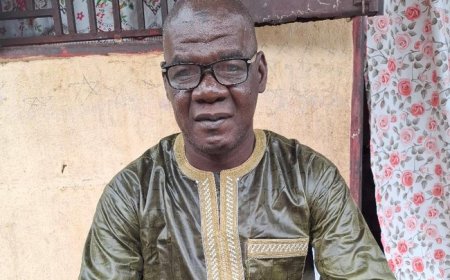

[caption id="attachment_190225" align="alignleft" width="315"]

Bruno Maiga, ministre de la culture[/caption]

Nous vous l’annoncions dans nos précédentes livraisons : les « Gardiens de la République » comme promis, nous révèlent encore les sulfureux cas de détournements de fonds et de fraude, avec, rassurez-vous, la même précision chirurgicale.

Voici la correspondance qu’ils ont récemment adressée au VEGAL lequel séjourne désormais dans les locaux du ministère de la culture

Les Gardiens de la République

Quartier Général -Temple Anti

Fraude / Bamako, Mali

E-mail : gardirep@yahoo.com

Monsieur le Vérificateur

Général

Objet : Illustration pratique des cas de malversations et des inobservation de la réglementation juridique dans la gestion du Budget 2013 du département de la Culture par le Ministre Bruno MAIGA et son Directeur des Finances et du Matériel Nouhoum DIALLO

Monsieur le Vérificateur Général,

Nous avons l’honneur encore une fois de nous adresser à vous, convaincus de votre engagement inébranlable dans la lutte contre la délinquance financière, un engagement noble au service de la nation, un engagement pour la "génition" d’un cadre rationnel de gestion dépêtrée des comportements « narcissico- prévaricationnels", un engagement pour l’ancrage des valeurs déontologiques en matière de gouvernance financière, un engagement pour lequel l’ensemble des maliens et des maliennes se doit de vous accompagner.

En parlant de la délinquance financière, nous assistons de plus en plus à sa cristallisation, à sa sanctuarisation et à sa momification. Il s’agit d’un phénomène mode tentaculaire qui a pignon sur rue avec des méandres diffuses et insidieuses, une gangrène si bien généralisée qu’à moins de votre détermination, combien louable, on ne saurait crever l’abcès.

Contre le fléau de la gabegie et de la corruption, vous livrez incessamment un combat titanesque, combat qui devrait tout aussi interpeller chaque citoyen et chaque citoyenne comme l’a rappelé le Chef de l’Etat, en recevant vos vœux de nouvel an : « […] la lutte contre la mauvaise gouvernance doit être vécue comme une interpellation individuelle et collective de chaque instant […] ».

C’est donc toujours répondant à un appel ''interpellatif'' du devoir envers la république que nous nous permettons de vous transmettre, bien entendu avec des référentiels techniques et objectifs de vérification, ces renseignements complémentaires sur la gestion frauduleuse et les malversations financières de

Bruno MAIGA, Ministre de la Culture et de son Directeur des Finances et du Matériel

Nouhoum DIALLO durant l’année budgétaire 2013.

Dans nos correspondances antérieures, nous avons mis en exergue le caractère multidimensionnel et multicolore des gravissimes infractions et "péri" infractions commises par le tandem. Nous en livrons ici encore une fois certains contours des plus âpres qui à ajoutent à l’atrocité des manquements. Le décor horrible et sombre se présente ainsi qu’il suit :

Exécution non réglementaire des achats de fournitures et consommables bureautiques, informatiques, alimentaires, sanitaires en violation flagrante des dispositions du Code des Marchés Publics par la pratique frauduleuse du fractionnement des dépenses et dans le mépris absolu des règles relatives aux achats de centralisation pour un montant de F CFA Deux Cent Quatorze Millions Huit Mille Trois Cent Cinquante (214 008 350).

Les inobservations concernent les dispositions ci-après du Code des Marchés Publics :

- l’article 9 relatif au seuil de passation des marchés ;

- l’article 10 relatif à l’évaluation du seuil ;

- l’article 28, alinéas 2 et 3, traitant du fractionnement des dépenses ;

- l’article 34, alinéas1, 2 et 3, portant sur les marchés à commande

Comme vous le constaterez dans les référentiels, outre qu’ils atteignent et dépassent par fractionnement (article 28. 2 et 3) le seuil réglementaire (articles 9 et 10) au niveau des Unités Fonctionnelles (UF) 3-2-0-0121-000-0120-01-1 et 5-8-0-0821-000-2520-01-1, ces achats représentant des besoins (?) homogènes, communs à l’ensemble des services techniques du département sans qu’on puise déterminer à l’avance leur importance, devraient impérativement et implacablement faire l’objet d’un marché à commande (Article 34.1, 2 et 3) sur la base de quantités et de valeurs minimales et maximales

Pour les besoins de la vérification, les référentiels des achats sont les suivants :

UF 3-2-0-0121-000-0120-01-1 :

Code Economique : 3-621-10 :

AD 1 3 734 228 F.CFA Achat fournitures de bureau

AD 2 3 046 900 F.CFA Achat consommables informatiques

AD 3 3 548 850 F.CFA Achat fournitures de bureau

AD 7 1 079 346 F.CFA Achat fournitures de bureau et

consommables informatiques.

AD 11 3 115 200 F.CFA Achat fournitures de bureau et consommables informatiques.

AD 14 4 634 450 F.CFA Achat fournitures de bureau et consommables informatiques

AD 19 226 900 F.CFA Achat de cartouche d’encre pour la DAF

AD 21 958 260 F.CFA Achat d’alimentation et de produits sanitaire

Code Economique 3-629-09 :

AD 1 1 161 720 F.CFA Achat fournitures de bureau

AD 3 2 901 856 F.CFA Achat alimentation et matériel café

AD 4 2 249 552 F.CFA Achat alimentation et produits sanitaires

AD 6 2 606 600 F.CFA Achat alimentation

AD 9 3 786 690 F.CFA Achat produits sanitaires

AD 12 889 130 F.CFA Achat alimentation

Code Economique 3-629-45 :

AD 5 2 655 000 F.CFA Achat fournitures de bureau

AD 7 6 782 876 F.CFA Achat fournitures de bureau et produits sanitaires

AD 8 1 497 420 F.CFA Achat produits d’alimentation

AD 10 3 540 000 F.CFA Achat de fournitures

AD 11 2 634 940 F.CFA Achat alimentation et produits d’entretien

AD 15 2 171 200 F.CFA Achat produits d’alimentation

AD 16 1 799 500 F.CFA Achat fournitures de bureau et consommables informatiques

AD 18 317 024 F.CFA Achat sanitaires

Code Economique 3-629-52 :

AD 2 2 975 931 F.CFA Achat diverses fournitures

AD3 2 575 940 F.CFA Achat fournitures diverses

AD 4 6 123 846 F.CFA Achat fournitures diverses

AD 6 8 850 000 F.CFA Achat fournitures diverses

AD 15 1 066 720 F.CFA Achat fournitures de bureau, produits alimentaires & matériels hygiéniques.

AD 16 944 000 F.CFA Achat consommables informatiques

AD 19 373 983 F.CFA Achat sanitaires

Code Economique 3-629-10 :

AD 2 3 579 589 F.CFA Achat alimentation, fournitures bureau & produits sanitaires

UF 3-2-0-0135-000-0210-01-1 :

Code Economique 3-621-10 :

AD 2 106 200 F.CFA Achat consommables informatiques

AD 3 1 611 290 F.CFA Achat diverses fournitures

AD 6 153 400 F.CFA Achat encre pour imprimante

AD 8 1 239 000 F.CFA Achat fournitures de bureau

AD 9 767 000 F.CFA Achat fournitures de bureau

AD 11 318 600 F.CFA Achat fournitures de bureau

UF 5-1-0-0113-000-0180-01-1 :

Code Economique 3-621-10 :

AD 1 2 044 350 F.CFA Achat consommables informatiques

AD 2 531 000 F.CFA Achat alimentation

AD 4 287 625 F.CFA Achat alimentation

AD 6 198 771 F.CFA Achat produit d’entretien

AD 7 312 405 F.CFA Achat fournitures de bureau

AD 8 867 300 F.CFA Achat consommables informatiques

AD 10 354 000 F.CFA Achat encre pour le cabinet

AD 11 141 600 F.CFA Achat encre

AD 12 141 600 F.CFA Achat encre

AD 15 460 200 F.CFA Achat encre

AD 16 200 000 F.CFA Achat produit sanitaire

AD 18 412 149 F.CFA Achat matériel sanitaire et alimentation

Code Economique 3-621-20 :

AD 13 1 799 500 F.CFA Achat fournitures de bureau et consommables informatiques

AD 16 2 006 000 F.CFA Achat alimentation

AD 19 985 300 F.CFA Achat CD et jaquettes

AD 26 1 073 800 F.CFA Achat produits d’alimentation et appareil électrique

AD 29 107 144 F.CFA Achat produits sanitaires

AD 30 118 000 F.CFA Achat fournitures de bureau

UF 5-2-0-0821-000-0010-04-1 :

Code Economique 4-631-10 :

AD 4 594 248 F.CFA Achat fournitures diverses

AD 8 70 700 F.CFA Achat consommables informatiques

AD 9 534 894 F.CFA Achat produits alimentation, d’entretien et divers

AD 14 552 211 F.CFA Achat alimentation et produits sanitaires

AD 16 2 032 314 F.CFA Achat alimentation, produits sanitaires et fournitures de bureau

UF 5-2-0-0821-000-0020-02-1 :

Code Economique 3-621-10 :

AD 1 283 200 F.CFA Achat consommables informatiques

AD 2 988 250 F.CFA Achat diverses fournitures

AD 3 200 600 F.CFA Achat consommables informatiques

AD 4 1 106 014 F.CFA Achat fournitures de bureau

AD 7 1 750 530 F.CFA Achat matériel électrique

AD 8 217 875 F.CFA Achat calculatrice, fournitures de bureau

AD 9 105 490 F.CFA Achat classeur plastic & carte mémoire

Code Economique 3-629-09 :

AD 7 483 800 F.CFA Achat fournitures de bureau, consommables informatiques

AD 13 590 000 F.CFA Achat produits d’alimentation

AD 14 2 509 388 F.CFA Achat fournitures de bureau, produits d’alimentation & matériels d’hygiène.

AD 20 2 163 088 F.CFA Achat alimentation, fournitures de bureau & produits sanitaires

AD 21 5 925 960 F.CFA Achat alimentation, fournitures de bureau & produits sanitaires

UF 5-2-0-0821-000-0030-04-1 :

Code Economique 4-631-10 :

AD 4 501 205 F.CFA Achat diverses fournitures

AD 7 47 200 F.CFA Achat consommables informatiques

AD 14 760 451 F.CFA Achat onduleur, alimentation et fournitures de bureau

UF 5-2-0-0821-000-0050-04-1 :

Code Economique 3-621-10 :

AD 1 160 775 F.CFA Achat consommables informatiques

AD 2 789 656 F.CFA Achat diverses fournitures

AD 5 147 500 F.CFA Achat encre pour imprimante

AD 7 1 013 620 F.CFA Achat fournitures de bureau, produits d’alimentation, matériel d’hygiène et consommables informatiques.

AD 9 464 330 F.CFA Achat alimentation

AD 10 93 220 F.CFA Achat encre pour la DNBD

AD 11 204 801 F.CFA Achat consommables informatiques et ivers

Code Economique 3-629-09 :

AD 4 1 683 860 F.CFA Achat alimentation, fournitures de bureau et produits sanitaires

AD 6 203 550 F.CFA Achat encre pour la DNBD

UF 5-2-0-0821-000-0110-04-1 :

Code Economique 3-621-10 :

AD 2 404 150 F.CFA Achat consommables informatiques

AD 4 188 448 F.CFA Achat diverses fournitures

AD 5 306 800 F.CFA Achat consommables informatiques

AD 6 379 960 F.CFA Achat produits d’alimentation, fournitures de bureau et divers

AD 8 796 382 F.CFA Achat produits d’alimentation, matériel hygiénique et consommables informatiques.

AD 12 239 540 F.CFA Achat consommables informatiques et divers

Code Economique 3-629-47 :

AD 4 2 832 000 F.CFA Achat cartons rames de papier A4

AD 7 749 830 F.CFA Achat fournitures de bureau

AD 8 1 110 970 F.CFA Achat fournitures de bureau, alimentation et consommables informatiques

AD 9 1 490 104 F.CFA Achat consommables informatiques, alimentation, fournitures de bureau et produits sanitaires.

UF 5-3-0-0821-000-0150-04-1 :

Code Economique 3-631-10 :

AD 6 330 400 F.CFA Achat consommables informatiques

AD 7 781 160 F.CFA Achat alimentation et produits d’entretien

AD 10 2 417 820 F.CFA Achat matériel électrique, sanitaire et ivers

AD 16 236 533 F.CFA Achat produits sanitaires

AD 17 1 211 270 F.CFA Achat fournitures de bureau

AD 18 616 196 F.CFA Achat alimentation

UF 5-3-0-0821-000-0180-04-1 :

Code Economique 3-621-10 :

AD 1 517 076 F.CFA Achat fournitures de bureau

AD 2 518 008 F.CFA Achat alimentation et fournitures de bureau

AD 5 240 130 F.CFA Achat alimentation & sanitaires

AD 6 475 953 F.CFA Achat consommables informatiques et fournitures de bureau

Code Economique 4-649-10 :

AD 16 3 743 550 F.CFA Achat fournitures de bureau, produits alimentaires et hygiéniques, imperméables et consommables informatiques.

AD 26 456 660 F.CFA Achat encre et alimentation

UF 5-3-0-0821-000-0220-04-1 :

Code Economique 3-621-10 :

AD 1 591 475 F.CFA Achat diverses fournitures

AD 3 76 700 F.CFA Achat encre pour imprimante

AD 5 591 180 F.CFA Achat produits d’alimentation et sanitaire pour le CNLP

AD 7 586 999 F.CFA Achat fournitures de bureau et produits sanitaires

Code Economique 3-629-09 :

AD 3 752 840 F.CFA Achat alimentation, produits sanitaires et fournitures de bureau

AD 4 485 570 F.CFA Achat fournitures de bureau, produits alimentaire et sanitaire

AD 5 770 200 F.CFA Achat d’alimentation

UF 5-8-0-0821-000-2358-01-0 :

Code Economique 5-629-11 :

AD 7 5 416 200 F.CFA Achat fournitures de bureau et consommables informatiques

AD 8 1 653 770 F.CFA Achat fournitures de bureau, produits alimentaires et matériels d’hygiène pour la CPS

UF 5-8-0-0821-000-2520-01-1 :

Code Economique 6-629-11 :

AD 4 24 454 541 F.CFA Prise en charge de l’achat de fournitures de bureau pour la DFM

AD 5 8 673 885 F.CFA Achat consommables informatiques

AD 8 1 046 024 F.CFA Achat alimentation et produit sanitaire

AD 14 9 882 600 F.CFA Achat consommables informatiques

AD 15 4 885 650 F.CFA Achat consommables informatiques

AD 16 2 747 040 F.CFA Achat fournitures de bureau

AD 17 9 943 500 F.CFA Achat consommables informatiques

Comme vous pouvez le constater par vous-mêmes, ces dépenses, passées à la loupe des dispositions sus évoquées, se révèlent être de graves et flagrants manquements à la réglementation juridique en matière d’achats publics, ce qui constitue une pratique frauduleuse.

Exécution non réglementaire, par fractionnement et inobservation des règles de centralisation, des dépenses relatives aux matériel didactiques, de menuiserie et autres en violation des règles de passation des marchés pour un montant de F CFA Soixante Quinze Millions Trente Quatre Mille Cent Cinquante Un (75 034 151)

Les inobservations concernent les mêmes dispositions que ci-dessus.

Comme vous le constaterez dans les référentiels, outre qu’elles atteignent et dépassent par fractionnement (article 28. 2 et 3) le seuil réglementaire (article 9 et 10) au niveau de l’UF 5-3-0-0821-000-0180-04-1, ces dépenses représentant des besoins (?) homogènes, communs à certains services techniques (?), devraient faire l’objet d’un marché à commande (Article 34.1, 2 et 3) sur la base de quantités et de valeurs minimales et maximales

Pour les besoins de la vérification, les références sont les suivantes :

UF 3-2-0-0121-000-0120-01-1 :

Code Economique 3-629-09 :

AD 10 3 009 000 F.CFA Achat de matériel didactique et de tapis

Code Economique 3-629-45 :

AD 4 2 803 090 F.CFA Achat de matériel didactique

Code Economique 3-629-52 :

AD 12 1 975 320 F.CFA Achat divers matériels de menuiseries

Code Economique 5-234-13 :

AD 3 9 003 990 F.CFA Achat rouleaux tissus, matériels didactique

AD 4 7 496 010 F.CFA Achat matériel de menuiserie et de sculpture

UF 5-2-0-0821-000-0020-02-1 :

Code Economique 3-629-09 :

AD 15 3 422 000 F.CFA matériel de menuiserie

UF 5-3-0-0821-000-0180-04-1 :

Code Economique 4-629-10 :

AD 4 4 963 505 F.CFA Achat divers matériels

AD 9 4 988 185 F.CFA Achat matériels didactiques

AD 10 3 698 179 F.CFA Achat matériels didactiques

AD 14 4 944 312 F.CFA Achat matériels de couture, de menuiserie et produits sanitaires

AD15 1 657 900 F.CFA Achat matériels de menuiserie

AD 19 8 025 180 F.CFA Achat matériels didactiques

AD 20 6 406 220 F.CFA Achat matériels didactiques

UF 5-8-0-0821-090-2205-04-1 :

Code Economique 5-234-10

AD 12 12 641 260 F.CFA Achat matériels de construction, de menuiserie et produits pharmaceutiques.

Comme vous pouvez le constater par vous-mêmes, ces dépenses, passées à la loupe des dispositions sus évoquées, se révèlent être de graves et flagrants manquements à la réglementation juridique en matière d’achats publics, ce qui constitue une pratique frauduleuse.

1Exécution non réglementaire, par fractionnement, des dépenses relatives aux achats de mobiliers de bureau en violation des règles de passation des marchés pour un montant de F CFA Trente Un Millions Quarante Cinq Mille Huit Cent (31 045 800)

Comme vous le constaterez dans les référentiels, ces achats, qui atteignent et dépassent par fractionnement (article 28. 2 et 3) le seuil réglementaire (article 9 et 10) au niveau de l’UF 5-8-0-0821-000-2520-01-1, devraient faire l’objet d’un marché en bonne et due forme.

Pour les besoins de la vérification, voici les référentiels :

UF 5-8-0-0821-000-2520-01-1 :

Code Economique 6-629-11 :

AD 1 24 791 800 F.CFA Achat de mobiliers de bureau

AD 13 6 254 000 F.CFA Achat de mobiliers de bureau

Exécution frauduleuse des dépenses relatives aux travaux, dont une partie par simulation et par facturation fictive, pour le compte de l’Institut National des Arts (INA) en violation des règles de passation de marchés et de la comptabilité publique pour un montant de F CFA Quarante Trois Millions Huit Cent Trente Quatre Mille Six Cent Cinquante Huit (43 834 658)

Comme vous le constaterez dans les référentiels, ces dépenses atteignent et dépassent par fractionnement (article 28. 2 et 3) le seuil réglementaire (article 9 et 10) au niveau de l’UF 5-8-0-0821-090-2205-04-1.

Cependant, le pire des manquements ici réside dans la pratique frauduleuse de la facturation fictive et de la simulation pour certains de ces travaux, non exécutés réellement mais entièrement et intégralement payés. Les documents comptables attestant le contraire relèvent du faux. Il en est ainsi de :

- Prise en charge de l’étude architecturale et du suivi de la construction du mur de clôture de l’INA au village Kibaru ;

- Travaux de clôture de l’annexe de l’INA (Kibaru) ;

- Rénovation de la cour de l’INA

Ces dépenses fictives sont constitutives de graves manquements passibles de poursuites judiciaires.

D’ailleurs, même pour les autres travaux n’entrant pas dans la catégorie ci-dessus, l’effectivité de leur exécution physique reste aussi à vérifier sur le terrain. A titre d’exemple, les bureaux de la Direction de l’INA n’ont pas été réhabilités contrairement au libellé trompeur de la dépense engagée « Réhabilitation des bureaux de la Direction de l’INA ». Tout au plus, à l’intérieur, ils ont été revêtus de quelques couches de peinture. En ce qui concerne le libellé de la dépense engagée « Rénovation des locaux de l’INA », il est tout aussi trompeur, on a dû facturer pour l’ensemble des locaux de l’INA pour ne réaliser qu’une partie (?). Il en est de même des dépenses engagées suivante : « Travaux de réhabilitation des toilettes de l’INA et du village Kibaru », « Réfections toilettes », « Peinture des locaux de l’INA », « Travaux d’électricité ».

Ces dépenses laissent entrevoir le "clair-obscur" des stigmates de détournements "habillés" pouvant donner lieu à des poursuites judiciaires.

Pour les besoins de la vérification, voici les références :

UF 5-3-0-0821-000-0180-04-1 :

Code Economique 4-649-10 :

AD 13 800 000 F.CFA réfection toilettes à l’INA

AD 17 1 768 230 F.CFA travaux d’électricité

AD 18 938 100 F.CFA réfection des toilettes

1UF 5-8-0-0821-090-2205-04-1 :

Code Economique 5-234-10 :

AD 2 3 540 000 F.CFA prise en charge étude architecturale et suivi de la construction du mur de clôture de l’INA au village Kibaru

AD 6 3 077 440 F.CFA travaux de réhabilitation des toilettes INA et village Kibaru

AD 11 17 395 618 F.CFA travaux de clôture de l’annexe de l’INA (Kibaru)

AD 13 4 779 000 F.CFA réhabilitation des bureaux de la Direction de l’INA

AD 14 2 235 510 F.CFA peinture des locaux de l’INA

AD 15 3 052 660 F.CFA rénovation de la cour de l’INA

AD 16 9 788 100 F.CFA rénovation des locaux de l’INA

1Exécution frauduleuse par simulation et par facturation fictive des crédits du chapitre « 3-629-46 (Achat livres) pour un montant de F.CFA Dix Sept Millions Trois Cent Quatre Vingt Hui Mille Neuf Cent Cinquante (17 388 950)

Les factures, montées sans caractéristiques techniques et sans détails, reprennent simplement le libellé du chapitre éponyme. Et il est de notoriété publique qu’aucune livraison et réception de livres n’a été effectuée ; tout document comptable attestant le contraire relève du faux.

Il s’agit ici de dépenses fictives constitutives de graves manquements passibles de poursuites judiciaires.

Pour les besoins de la vérification, voici les références :

UF 5-2-0-0821-000-0050-04-1 :

Code Economique 3-629-46 :

AD 1 9 999 050 F.CFA Achat de livres

AD 2 7 389 900 F.CFA Achat de livres

Exécution frauduleuse par simulation et par facturation fictive des dépenses relatives aux "travaux de peinture de la Direction Nationale des Bibliothèques et de la Documentation" pour un montant de F CFA Neuf Millions Neuf Cents Quatre Vingt Dix Sept Mille Cinquante Un (9 997 051).

. Ces prétendus travaux, qui sont pourtant entièrement payés, ne sont pas exécutés physiquement. Et tout document comptable attestant le contraire relève du faux.

Il s’agit de dépenses fictives constitutives de graves manquements passibles de poursuites judiciaires.

Pour les besoins de la vérification, voici les références :

UF 5-8-0-0821-000-2356-04-1 :

Code Economique 5-231-10 :

AD 5 Travaux de peinture de la Direction Nationale des Bibliothèques et de la Documentation

Exécution frauduleuse, par violation du principe de la spécialité des crédits budgétaires, du Projet « Réhabilitation Equipement Musées Régionaux » sur le Budget Spécial d’Investissement (BSI) pour un montant de FCFA Cent Treize Millions Quatre Vingt Mille (113 080 000)

La violation concerne la prise en charge des marchés exécutés sur ledit Projet. Il s’agit des marchés ci-après :

Marché n°0286/DGMP 2013 relatif à la fourniture d’équipements pour les musées régionaux et autres services du Ministère de la Culture pour un montant de

75 580 000 FCFA ;

-

Marché n°0221/DGMP relatif à l’acquisition de fourniture de matériels informatiques et audiovisuels pour le Ministère de la Culture pour un montant partiel de

37 500 000 F CFA sur un cout global de 74 200 000 F CFA

;

Le

Marché n°0286/DGMP 2013, comme l’évoque son libellé, inclut frauduleusement dans le champ d’intervention du Projet des structures autres que celles qui en sont les bénéficiaires, les musées régionaux, ce qui est contraire à ses objectifs et à sa finalité.

Quant au

Marché n°0221/DGMP 2013, sa prise en charge s’est opérée par "système de cheval enfourché", une tranche sur « Renforcement Capacité Secteur Culture » pour un montant de FCFA 36 700 000 et l’autre, la plus importante, sur « Réhabilitation Equipement Musées Régionaux » pour le montant de FCFA

37 500 000 imputé par manquement au principe de la spécialité budgétaire, ce qui porte préjudice aux objectifs, à la finalité et à l’efficacité du Projet.

Dans l’un comme dans l’autre cas, en utilisant ces crédits à d’autres fins en dehors des bénéficiaires éponymes, le Ministre

Bruno MAIGA et son DFM

Nouhoum DIALLO on délibérément sevré le projet de sa rentabilité économique.

Au cas où le tandem l’aurait ignoré, nous rappelons à son attention que le projet « Réhabilitation Equipement Musées Régionaux » fait partie de la stratégie gouvernementale de développement régional. Il procède de la logique de promotion et de valorisation du patrimoine culturel local ainsi que les savoirs et savoir-faire endogènes. Le but recherché est le développement économique local à travers les flux et les retombées touristiques.

Pour les besoins de la vérification, voici les références :

UF 5-8-0-0821-000-2518-02-1 :

Code Economique 5-234-10 :

AD 1 37 500 000 FCFA

Marché relatif à l’acquisition de fourniture de matériels informatiques et audiovisuels pour le Ministère de la Culture

AD 2 75 580 000 FCFA

Marché relatif à la fourniture d’équipements pour les musées régionaux et autres services du Ministère de la Culture

Comme une infraction cache toujours une autre, il faudrait s’assurer de la livraison effective des articles, objets desdits marchés, de leur conformité aux caractéristiques techniques (leur absence est révélatrice d’une fraude) et, le cas échéant, de leur destination réelle (réception physique vérifiable par les bénéficiaires).

Pratique frauduleuse de facturations sans caractéristiques techniques avec des prix plafond pour des livraisons d’articles de qualité inférieure

Cette pratique frauduleuse récolte, dans le langage populaire, le qualificatif dépréciatif et ironique de « facturer au prix du japon (qualité supérieure) pour livrer du chinois (qualité inférieure) en lieu et place ».

La vérification de la moralité, de la sincérité et de l’effectivité des achats de biens s’effectue en fonction du rapport trilogique « caractéristiques techniques des articles/prix pratiqués relativement aux indices approximatifs de la Mercuriale/conformité des livraisons avec les caractéristiques techniques par rapport aux prix pratiqués. Mais l’écueil provient du fait que la plupart de ces achats ne comportent pas de caractéristiques techniques, ce qui est constitutif d’une pratique frauduleuse! Il en est ainsi des dépenses ci-après :

UF 5-8-0-0821-000-2520-01-1 :

Code Economique 6-629-11 :

AD 1 24 791 800 F.CFA Achat de mobiliers de bureau

AD 2 24 979 500 F.CFA Achat de matériels informatiques

A coté de ces deux exemples, il existe de nombreux et multiples autres cas similaires surtout dans les différents marchés d’équipements sur le BSI.

Inobservation des règles de mise en concurrence dans la sélection des bureaux d’études pour les prestations relatives à l’étude et au suivi des travaux sur le Budget Spécial d’Investissement (BSI)

Dans le cadre des prestations intellectuelles relatives à l’étude et au suivi des travaux sur le BSI, les bureaux d’étude ont été engagés, sans appel à concurrence, sur la base du copinage et du favoritisme en fonction des affinités soit avec le ministre ou le DFM soit avec les responsables des services bénéficiaires.

Pour les besoins de la vérification, voici les référentiels :

UF 5-8-0-0821-090-2205-04-1 :

Code Economique 5-234-10 :

AD 2 3 540 000 F.CFA prise en charge étude architecturale et suivi de la construction du mur de clôture de l’INA au village Kibaru

UF 5-8-0-0821-000-2356-04-1 :

Code Economique 5-231-10 :

AD 2 12 000 000 F.CFA Prise en charge du suivi et le contrôle pour les travaux de réhabilitation de la Direction Nationale des Bibliothèques et de la Documentation

AD 5 3 900 000 F.CFA Prise en charge de l’étude technique pour les travauxde réhabilitation de la Direction Nationale desBibliothèques et de la Documentation

UF 5-8-0-0821-000-2517-02-1 :

Code Economique 5-234-10 :

AD 2 14 000 000 F.CFA Contrôle et surveillance des travaux de restauration des Parcs Publics et Monuments de la ville de BamakoEn parlant des marchés de travaux sur le BSI (Restauration des Parcs Publics et Monuments de la ville de Bamako et Réhabilitation de la Direction Nationaledes Bibliothèques et de la Documentation), il est à noter qu’ils sont tous été intégralement payés. Dans ce cas, il y a lieu de vérifier les paiements effectués par rapport au niveau réel des travaux, l’effectivité des travaux réalisés et leur conformité aux clauses administratives et techniques, la conformité de l’exécution des travaux au délai réglementaire imparti.

La présente correspondance, à l’instar des précédentes, se veut une contribution, une sorte de fil d’Ariane pour aider à détecter les manquements de Bruno MAIGA et de Nouhoum DIALLO jusque dans leurs manifestations les plus sournoises.

On est en présence d’une imbrication "incrémentielle" des chaines infractionnelles avec des maillons transversaux et tentaculaires. Ce n’est pas une sinécure que de pouvoir en déceler tous les contours insidieux ; cela tiendrait même de la gageure ! Alors le peuple malien observe et s’interroge …

En vous transmettant la présente à toutes fins utiles et en comptant sur votre sollicitude pour y faire droit, nous vous prions d’agréer, Monsieur le Vérificateur Général, l’assurance de nos sentiments citoyens.

|

P/les Gardiens de la République

|

|

Ampliations Fait à Bamako, le 03 mars 2014,

Présidence/SG…………..01

Primature……………….01

Assemblée Nationale..….01

Ministère de la Justice….01

Like

0

Like

0

Je kiff pas

0

Je kiff pas

0

Je kiff

0

Je kiff

0

Drôle

0

Drôle

0

Hmmm

0

Hmmm

0

Triste

0

Triste

0

Ouah

0

Ouah

0

NanourouGardiens de mes fesses takalass tu demande pourquoi les gens du ministère n réagissent pas c'est simple ils adopte l'adage qui dis(le chien aboi la caravane passe).Vous savez ces gardiens de mes fesses sont des pauvres gens des aigrit qui ont des compte à régler avec Bruno Maiga et sont DMF ces enfants de sa laud sont entrain de faire un acharnement mais ils perdent leur temps car les vrais intellectuels savent comment fonctionnent les DMF et le processus d’exécution du budget national quant tu voit les titres pompés (détounement au ministère de la culture) pour un novice les gardiens de mes fesses sont entrain de dénoncer un vrais détournement hors ce n'est que des mensonges et des calomnie dans l'intention de nuire à bruno et son DMF ces deux personnalité ne font que proposer des dépenses aux differents structure de contrôle des dépenses du budget d'état et le dernier mot revient aux contrôleurs d'accepter ou non les dépenses soumises à sont contrôle.Ces pé dés de gardien de mes fesses pourquoi ils ne s'attaquent aux personnes qui ont autorisés les dépenses qu'ils ont publiés au lieu de s'attaquer à Bruno et sont DMF en plus c'est pas le rôle d'un fils de pu te ce disant gardien de vessé de vérifier si l'orthodoxie d'une dépense est respecté ou pas.Alors de grace fouter nous la paix avec vos salades.Et pour votre information tous les DFM marche de la sorte il ya pas au Mali un seul DFM ou DAF qui respect à 100 pour la fameuse orthodoxie budgétaire alors gardien de mes fesses vous commencez à nous pompés l'air avec vos connerie espèce des fils de pu te.

NanourouGardiens de mes fesses takalass tu demande pourquoi les gens du ministère n réagissent pas c'est simple ils adopte l'adage qui dis(le chien aboi la caravane passe).Vous savez ces gardiens de mes fesses sont des pauvres gens des aigrit qui ont des compte à régler avec Bruno Maiga et sont DMF ces enfants de sa laud sont entrain de faire un acharnement mais ils perdent leur temps car les vrais intellectuels savent comment fonctionnent les DMF et le processus d’exécution du budget national quant tu voit les titres pompés (détounement au ministère de la culture) pour un novice les gardiens de mes fesses sont entrain de dénoncer un vrais détournement hors ce n'est que des mensonges et des calomnie dans l'intention de nuire à bruno et son DMF ces deux personnalité ne font que proposer des dépenses aux differents structure de contrôle des dépenses du budget d'état et le dernier mot revient aux contrôleurs d'accepter ou non les dépenses soumises à sont contrôle.Ces pé dés de gardien de mes fesses pourquoi ils ne s'attaquent aux personnes qui ont autorisés les dépenses qu'ils ont publiés au lieu de s'attaquer à Bruno et sont DMF en plus c'est pas le rôle d'un fils de pu te ce disant gardien de vessé de vérifier si l'orthodoxie d'une dépense est respecté ou pas.Alors de grace fouter nous la paix avec vos salades.Et pour votre information tous les DFM marche de la sorte il ya pas au Mali un seul DFM ou DAF qui respect à 100 pour la fameuse orthodoxie budgétaire alors gardien de mes fesses vous commencez à nous pompés l'air avec vos connerie espèce des fils de pu te.